L’inclusion financière, ce n’est pas “juste” une question d’argent

L’inclusion financière, ce n’est pas “juste” une question d’argent.

Avoir accès à un compte, une carte, un crédit ou une assurance, ce n’est pas seulement une question d’argent, c’est aussi une question d’autonomie, de conditions de vie et d’égalité.

Depuis 2021, l’Association pour la Fondation CRÉSUS et Emmaüs France, réunissent experts, associations, institutions et banques autour d’un même enjeu, l’exclusion financière.

Ce carrousel reprend les constats d’un rapport né de ces échanges, qui met en avant les freins d’accès aux services financiers de base et leurs répercussions sur les personnes concernées.

Ce que ce rapport nous montre.

En France, il existe des lois, des dispositifs et des structures censés garantir à chacun l’accès aux services financiers de base. Sur le papier, des protections existent donc bel et bien. Mais, dans la réalité, leur mise en œuvre reste souvent incomplète, difficile ou inadaptée à certaines situations. Entre les droits prévus et ce que les personnes vivent réellement, l’écart peut être très important. Et cet écart pèse surtout sur les personnes déjà en situation de fragilité, qu’elle soit sociale, économique, administrative ou liée à leur parcours de vie.

Les violences économiques domestiques.

Quand on parle de violences conjugales, on pense d’abord aux coups, aux insultes ou aux menaces. On pense moins au contrôle de l’argent. Pourtant, le rapport montre que les violences économiques domestiques sont fréquentes et encore trop peu reconnues. Elles peuvent prendre la forme d’un contrôle des dépenses, d’une carte bancaire bloquée, d’un crédit souscrit à l’insu de la conjointe, d’un vol d’argent ou d’une dépendance financière organisée au quotidien. Le rapport rappelle que 41 % des femmes ayant déjà vécu en couple déclarent avoir subi au moins une forme de violence économique domestique. Le 3919, numéro national d’écoute pour les femmes victimes de violences, montre aussi que le sujet est loin d’être marginal : 26 % des appels concernent les violences économiques domestiques. Dans les faits, on parle très souvent de dynamiques de couple hétérosexuel où des hommes gardent le contrôle de l’argent, des comptes, des papiers ou de l’endettement, et où les femmes se retrouvent placées dans une position de dépendance. Derrière ces situations, il y a une même logique d’emprise. Empêcher quelqu’un d’accéder librement à son argent, le rendre dépendant, l’endetter ou surveiller ses dépenses, c’est aussi une façon de lui retirer son autonomie et sa liberté. Les conséquences sont concrètes : précarité, difficulté à couvrir les besoins de base, impossibilité de partir, et parfois des violences qui continuent même après la séparation.

Les nouveaux arrivants en France.

Les nouveaux arrivants en France doivent souvent reconstruire toute leur vie en même temps : trouver un logement, comprendre les démarches, régulariser leurs papiers, chercher du travail et prendre de nouveaux repères. Si, en plus, l’accès aux services bancaires reste limité, l’installation devient encore plus difficile. Le rapport montre qu’en France, beaucoup passent d’abord par des solutions minimales, comme le Livret A d’accessibilité bancaire ou la carte ADA pour les demandeurs d’asile. Or, ces dispositifs ne permettent pas toujours de payer en ligne, de faire des virements, d’avoir un RIB ou d’utiliser son argent librement.

Le rapport donne notamment la parole à Rafi, arrivé en France il y a 8 ans, qui raconte son expérience de bancarisation très limitée à son arrivée. Il explique : « J’avais juste une carte de retrait. Cette carte me permettait seulement de retirer l’argent au distributeur. Par exemple, je ne pouvais pas faire les courses avec ou acheter un forfait avec prélèvements mensuels. […] Les difficultés que j’ai rencontrées à cette période de ma vie, c’est que je voyais que ma vie était un peu limitée par la banque quand même. » Même après avoir obtenu une situation plus stable, il a dû solliciter onze banques pour espérer ouvrir un compte classique. Le rapport montre ainsi qu’on peut être officiellement “bancarisé” sans avoir réellement accès à des services bancaires. Et cette situation freine l’autonomie, complique la vie quotidienne et ajoute une difficulté de plus pour des personnes déjà fragilisées.

La procédure de surendettement.

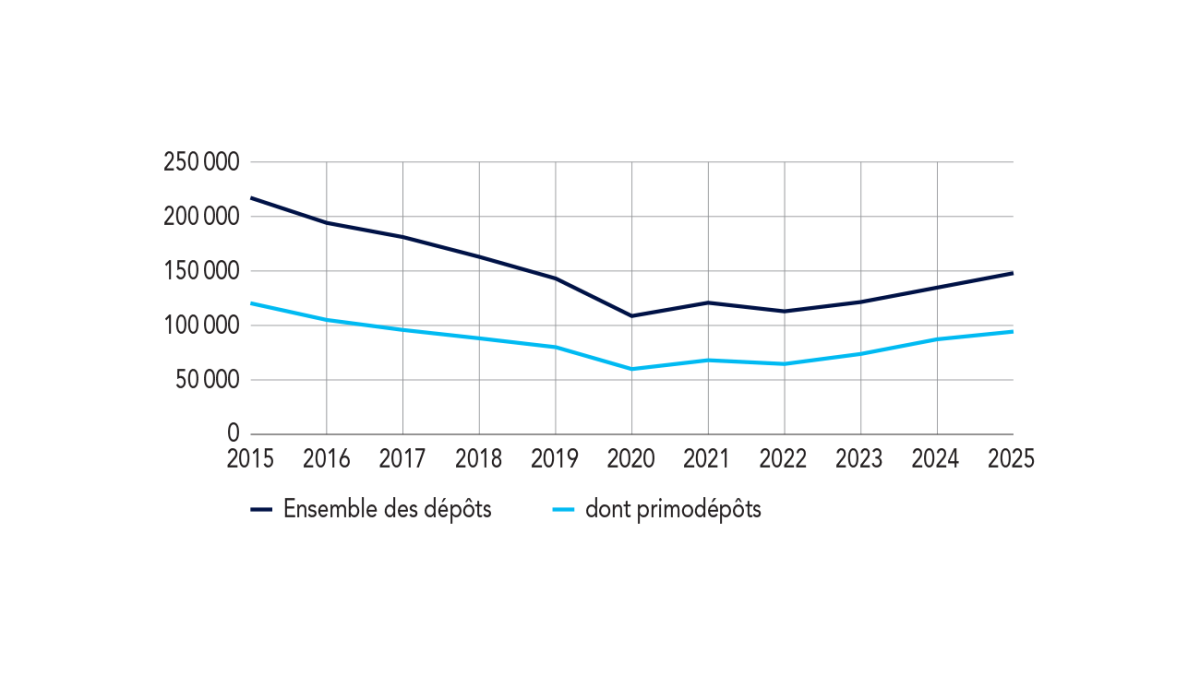

La procédure de surendettement concerne les personnes qui n’arrivent plus à faire face à leurs dettes non professionnelles. Elle permet de saisir une commission départementale afin que la situation soit examinée et qu’une solution soit proposée selon les cas : rééchelonnement, suspension provisoire ou effacement de certaines dettes. Le rapport rappelle qu’en 2024, 134 803 dossiers ont été déposés en métropole. Et la Banque de France indique qu’en 2025, 148 013 dossiers ont été déposés, soit + 9,8 % sur un an.

La procédure de surendettement concerne les personnes qui n’arrivent plus à faire face à leurs dettes non professionnelles. Elle permet de saisir une commission départementale afin que la situation soit examinée et qu’une solution soit proposée selon les cas : rééchelonnement, suspension provisoire ou effacement de certaines dettes. Le rapport rappelle qu’en 2024, 134 803 dossiers ont été déposés en métropole. Et la Banque de France indique qu’en 2025, 148 013 dossiers ont été déposés, soit + 9,8 % sur un an.

Le graphique montre d’ailleurs une baisse des dépôts entre 2015 et 2020, puis une reprise nette de 2021 à 2025. La demande reste bien réelle. Cette hausse récente confirme surtout la fragilité des ménages les plus modestes.

La Banque de France rappelle d’ailleurs que 62 % des ménages concernés vivent sous le seuil de pauvreté, contre 15 % dans l’ensemble de la population, et que les accidents de vie comme la perte d’un emploi, les séparations ou les problèmes de santé restent le principal facteur de bascule, loin devant les difficultés de gestion budgétaire. Les profils les plus exposés restent les personnes seules, les familles monoparentales, les femmes et les personnes en recherche d’emploi. On pourrait croire que la baisse observée sur dix ans signifie que la situation s’améliore. Mais elle peut aussi montrer que la procédure reste difficile d’accès, qu’elle est souvent vécue comme humiliante et que beaucoup de personnes hésitent, repoussent la démarche ou n’y recourent pas, même lorsqu’elles en auraient besoin.

Les détenus, les oubliés de l’inclusion financière.

En détention, gérer ses comptes, ses charges ou ses démarches devient un parcours d’obstacles. La prison ne suspend ni les dettes ni les démarches à faire pour éviter qu’une situation se dégrade. Pourtant, le rapport montre qu’en détention, tout devient beaucoup plus compliqué, car appeler sa banque coûte cher, internet est absent, les papiers sont difficiles à réunir, les procurations sont lourdes, et même obtenir des relevés de compte peut coûter 35 euros. Dans le même temps, les loyers, les crédits, les factures ou certaines dettes liées à la condamnation continuent parfois à s’accumuler. Des comptes sont clôturés, les difficultés financières s’aggravent, et la sortie se prépare avec encore moins de ressources et d’appuis qu’à l’entrée.

Le rapport rappelle ainsi que le problème ne se limite pas à la banque : il touche plus largement à l’accès aux droits, à l’autonomie et aux chances de réinsertion après la prison.

Handicap, risque aggravé de santé et accès au crédit.

Le handicap est souvent abordé sous l’angle de l’accessibilité ou de l’emploi, beaucoup moins sous celui de la pauvreté, de l’épargne ou de l’accès au patrimoine. Pourtant, 29 % des personnes concernées vivent dans un ménage en pauvreté “en conditions de vie”, 28 % n’ont aucune épargne, et près d’une sur quatre a déjà renoncé à une aide ou à des soins à domicile faute de moyens. Dans ce contexte, le crédit, c’est parfois ce qui permettrait simplement de faire face à des restes à charge, d’adapter son logement ou de financer un projet. Mais entre des revenus mal pris en compte, des refus d’assurance emprunteur et des démarches longues, beaucoup finissent par renoncer avant même d’essayer.

En effet, le problème vient souvent de la façon dont les banques et les assurances évaluent les dossiers. Quand une pension d’invalidité ou une rente est moins bien prise en compte qu’un salaire, certaines personnes partent déjà avec un désavantage. Et comme beaucoup de décisions reposent surtout sur des outils automatiques, les situations complexes sont souvent mal comprises et pas priorisées.

Le surendettement dans le monde.

Le rapport montre qu’aucun pays n’a trouvé la solution parfaite face au surendettement. La Belgique combine médiation amiable et procédure judiciaire. L’Allemagne s’appuie sur un large réseau de conseil en dettes et une procédure d’insolvabilité. Les États-Unis ont longtemps porté l’idée de la “seconde chance”, avec des procédures permettant, selon les cas, l’effacement ou le rééchelonnement des dettes. Mais l’accès à cette seconde chance est devenu plus encadré et plus difficile pour une partie des ménages. Le Brésil, lui, a adopté en 2021 une loi sur le surendettement, avec la notion de “minimum vital”, mais son application reste encore limitée. Au fond, la manière dont une dette est traitée dit aussi comment une société regarde la vulnérabilité, l’échec et le droit de repartir.

L’argent n’est pas toujours une affaire individuelle.

En effet, l’argent n’est pas liée à de mauvais choix, à un manque d’organisation ou à un manque de volonté. En réalité, c’est même rarement aussi simple. Le rapport montre que les difficultés financières sont aussi produites par des règles, des dispositifs et des institutions qui ne sont pas adaptés à toutes les situations.

Il existe des droits, des lois, des structures et des outils. Mais dans les faits, beaucoup de personnes restent tenues à distance de solutions pourtant censées les protéger.

Quand on subit des violences économiques, quand on arrive en France, quand on est en détention, quand on vit avec un handicap ou qu’on fait face au surendettement, les démarches ne sont pas seulement “compliquées”. Elles peuvent devenir inadaptées, décourageantes, voire impossibles.

Le rapport insiste aussi sur un point essentiel : beaucoup de personnes finissent par renoncer, ne plus demander, ou sortir du système. Non pas parce qu’elles n’ont pas besoin d’aide, mais parce que les réponses existantes ne correspondent pas toujours à leurs parcours réels.

Cette article s’appuie sur le rapport Regards croisés sur l’inclusion financière, publié par l’Association pour la Fondation CRÉSUS et Emmaüs France, à partir des Rencontres de l’Inclusion Financière organisées depuis 2021 avec le réseau SOS Familles Emmaüs. Le rapport s’adresse autant aux professionnel·les qu’au grand public et propose des constats, des analyses et des pistes d’action.

Si ce sujet te parle, n’hésite pas à aller consulter le rapport au complet.

Sources

Regards croisés sur l’inclusion financière : constats, enjeux et leviers d’action, Association pour la Fondation CRÉSUS / Emmaüs France

Graphique sur le surendettement, Banque de France, L’essentiel du surendettement en 2025, graphique 1

Crédit image : collage réalisé par 2KIND pour 2kind.fr. La photo de fond ainsi que la photographie des mains attachées sont réalisées par Monstera Production. Les éléments visuels de billet et de pièce proviennent de Unsplash.